中鋼2002

營收

還是相當疲弱,年增率維持在負值,累積營收亦是,是較不好的訊息,要等轉正再來看看。

EPS、淨利率與營益率

值得一提的是自100.3Q以來營益率反轉持續下降的狀況,從102.1Q有顯著改變,稅後淨利率也相當不錯,若是第二季也能維持一樣的好成績,相對較令人期待了。每股EPS,相較去年第一季的虧損數字,今年第一季表現不錯。

現增比例逐年下降,相反的盈餘轉增資比例小幅提高,是好現象。

週轉率:緩步提升中。

現金股利發放

2012年只發了0.4元,發的比賺得還多,應該令許多人跌破眼鏡,今年第一季就0.25元,接下來的業績相當令人期待啊。

外資進出

從102/07開始外資便持續買進。

股價

以月線示之,30塊以下的中鋼看似好買點,但也要比較同時間的年化報酬與風險溢險,畢竟中鋼股本大,差價空間普通,賺了利息賠了差價也是很划不來的。

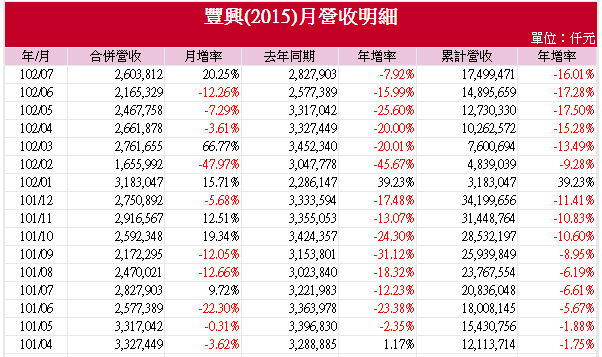

豐興2015

營收

從去年四月開始表現就相當低迷,造成了低基期,相對至102/07月營收年增轉好,期待下半年轉為正成長,但累計營收和去年相比就不樂觀了。

盈餘轉增資比例佔了近七成,不用向股東借錢來擴廠研發,相當紮實。

EPS、淨利率與營益率

102.1Q的EPS為0.72元優於去年同期,成長約24%。營收退步的情況下,從101.4Q開始營益率與淨利率就有顯著的提升,難怪股價可以撐在50元左右,若下半年財務比率及營收皆逐步改善,相對有機會推升股價。經營的應收帳款、存貨二個週轉率表現都不錯。

外資

2013年股價最高曾到57.9元,最低50元(截至七月),外資持續小額買進。

股價

自金融海嘯以來,股價維持在41.3(2010/06)與57.9(2013/08)之間,現金股利發放率在去年提高到近九成,以每年配2.5來算,50元股價殖利率約5%,剛好貼近風險益酬與利息總合,保守一點48元以下都是可以考慮的。